Riester-Fondssparplan

- Keine Abschlusskosten und geringe laufende Gebühren

- Hohe Renditechancen mit Investition in ETFs

- Digitale Planung Im Vorsorge-Cockpit

- Beitragsgarantie sowie garantierte Rentenkonditionen

- Staatliche Förderung

Das Unternehmen Fairr.de GmbH ist ein eingetragener Finanzanlagenvermittler nach §34f Abs. 1 Satz 1 Nummer 1 GewO mit Sitz in Berlin. Schwerpunkt bei Fairr.de ist die Altersvorsorge, für die eine Reihe eigens entworfener Produkte für diverse Zielgruppen zur Verfügung stehen. Immer im Mittelpunkt steht bei der Produktgestaltung der Kunde, der mit dem Fairr.de-Cockpit die eigene künftige Rente über verschiedene Bausteinen optimieren kann. Staatliche Zuschüsse und etwaige Steuerersparnisse werden bei den von Fairr.de entwickelten Altersvorsorgeprodukten berücksichtigt.

Riester-Fondssparplan mit staatlicher Förderung

In den Medien wird die Riester-Rente des Öfteren negativ dargestellt, obwohl das Konzept hinter der Riester-Rente mit dem richtigen Anbieter vielversprechend ist. Begründet wird die Kritik mit zu hohen Kosten und hohen Abschlussprovisionen, die Makler dem Kunden nach Vertragsabschluss berechnen. Die Riester-Rente mit Garantiezins lohnt sich aufgrund der niedrigen Zinsen nicht mehr, da die Renditen von der Mehrheit der Verbraucher nicht mehr als attraktiv eingestuft werden. Deshalb wechseln viele vorsorgende Anleger ihre festverzinsten Riester-Verträge zu Riester-Fondssparplänen. Bei einem Riester-Fondssparplan handelt es sich um einen Sparplan mit hohen Renditechancen. Hierzu werden die Sparbeiträge inklusive der staatlichen Zulagen zu 100 Prozent in ETFs global investiert. Beim Vergleich von Riester-Fondssparplänen sollte man darauf achten, dass ein Anbieter ohne Abschlussprovision gewählt wird, um Kosten einzusparen.

ETF-Sparplan und staatliche Zulagen

Für viele Anleger ist ein Fondssparplan eine Alternative zum Festgeld oder zu einer ergänzenden Anlageform, da hiermit höhere Renditechancen möglich sind. In einen Fondssparplan werden monatlich Sparbeiträge eingezahlt, die wiederum in Fonds (Aktien, Anleihen, Rohstoffe) investiert werden. Im Gegensatz zu festen Verzinsungen ergibt sich die Rendite aus den Kurssteigerungen, die an den Börsen erzielt werden. Die hohe Diversifikation des Fonds-Portfolios trägt dazu bei, dass sich die Risiken über die Anlagedauer verringern.

Insbesondere ETF-Sparpläne bieten Anlegern eine günstige Möglichkeit, um breitgefächert in verschiedene Wertpapiere zu investieren. Mit ETFs und Fonds kann jeder Anleger eine Portfolio-Diversifizierung betreiben. ETF-Sparpläne bilden einen börsengehandelten Indexfonds nach und gehören deshalb der Kategorie passives Investment an.

Bei aktiv gemanagten Fonds hingegen nimmt ein Fondsmanager den Kauf- und Verkauf von Wertpapieren in die Hand – dieser möchte dann natürlich für die Tätigkeit entsprechend vergütet werden. Diese Kosten kann man sich sparen, da etliche Studien belegen, dass aktiv gemanagte Fonds ihren Vergleichsindex langfristig nicht schlagen. Ein ETF-Sparplan mit regelmäßigen Sparbeiträgen ist daher eine sinnvollere Lösung, um zusätzlich zur gesetzlichen Rente vorzusorgen. Allerdings werden herkömmliche ETF-Sparpläne nicht staatlich gefördert. Um staatliche Zulagen für den ETF-Sparplan nutzen zu können, muss bei der Anbieterwahl auf eine Riester-Zertifizierung geachtet werden. Der Fondssparplan fairriester kombiniert so einen ETF-Sparplan mit der Riester-Förderung.

Mit dem Riester-Fondssparplan die Rentenlücke schließen

Die Rentenlücke beschreibt die Differenz zwischen den Einnahmen beim Renteneintritt und dem letzten monatlichen Einkommen. Kurz gesagt ist das der fehlende Betrag der Rente in Relation zum vorherigen Gehalt. Mittlerweile werden zum Nettoeinkommen nicht nur die Einkünfte aus der gesetzlichen Rentenversicherung, sondern auch die Einkünfte aus der privaten und betrieblichen Altersvorsorge gezählt. Da der Bedarf im Rentenalter vermutlich bei vielen Menschen zumindest ungefähr mit dem letzten Nettoeinkommen übereinstimmen soll, empfiehlt es sich, lange vor Rentenbeginn für das Alter vorzusorgen. Im kostenlosen Vorsorge-Cockpit von fairr.de kann man diese Rentenlücke berechnen.

Wie viel Geld wird für das Alter als Versorgungsbedarf benötigt?

Sofern mindestens fünf Jahre sozialversicherungspflichtiges Einkommen bezogen und das 27. Lebensjahr erreicht wurden, erhält man die sogenannte Renteninformation von der Deutschen Rentenversicherung per Post. Dieses Schreiben beinhaltet Informationen über die voraussichtliche Rente, bei gleich bleibendem Einkommen beziehungsweise Einzahlungen in die Rentenkasse.

Die im Rentenbescheid prognostizierte Rente gibt lediglich Auskunft über die wahrscheinliche Höhe der Rentenauszahlungen. Je nach Lebenssituation können sich die Beiträge ändern, weshalb die dortigen Angaben nur als Richtwerte anzusehen sind. Sogar die gesetzliche Rentenversicherung selbst äußert deutliche Hinweise, dass die gesetzliche Rente nicht für die vollständige Versorgung ausreichen wird.

Berechnung der Rentenlücke

Vielen Menschen ist die Rentenlücke oft nicht ersichtlich, weshalb wir mit einem Beispiel die Rentenlücke anschaulicher gestalten und aufzeigen, welche Maßnahmen helfen können, um die voraussichtliche Rentenlücke zu schließen.

Beispielrechnung:

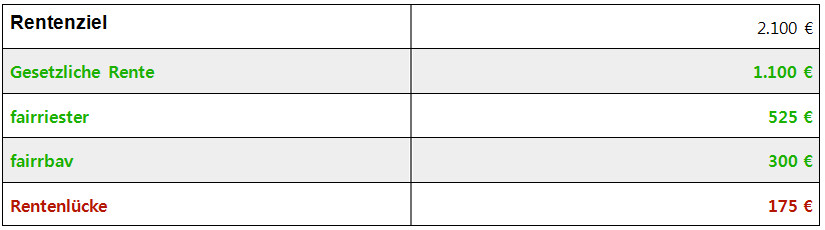

Der Angestellte Lukas ist 27 Jahre alt und verdient 42.000 Euro brutto im Jahr. Daraus resultiert ein Nettoeinkommen von 2.134,12 Euro. Laut Renteninformation erhält Lukas aus der gesetzlichen Rentenversicherung voraussichtlich 1.100 Euro netto.

Beispiel ohne private Altersvorsorge

Da er keine Maßnahmen zur privaten Altersvorsorge getroffen hat, erhält Lukas lediglich eine Rente von 1.100 Euro und kann somit aufgrund der Versorgungslücke seinen vorherigen Bedarf nicht decken. Ganz anders sehen seine Bezüge im Alter aus, wenn er bereits heute finanziell vorsorgt.

Beispiel mit privater Altersvorsorge

Jeden Monat zahlt Lukas Sparbeiträge in Höhe von 160 Euro in seinen Riester-Fondssparplan bei fairr.de ein und erhält bei guter Rendite im Alter eine Riester-Rente in Höhe 525 Euro. Zusätzlich hat er die betriebliche Altersvorsorge fairrbav abgeschlossen, leistet einen monatlichen Beitrag in Höhe von 100 Euro und erhält eine Rentenauszahlung von 300 Euro. Die Höhe der Rentenauszahlungen basiert auf einer geschätzten Marktrendite von 5 Prozent.

Wie kann die Rentenlücke geschlossen werden?

Trotz der zusätzlichen Maßnahmen muss Lukas sich umschauen, wie er die voraussichtliche Rentenlücke von 175 Euro ausgleichen kann. Wie im Beispiel ersichtlich, kann über die private Altersvorsorge mittels Riester-Vertrag, über die betriebliche Altersvorsorge (Betriebsrente) oder auch mit der Rürup-Rente die Rentenlücke geschlossen werden. Die dann erfolgenden Anpassungen der Rentenbeträge kann man mit dem Vorsorge-Cockpit von fairr.de berechnen.